क्या आप एटीएम मशीन से बिना डेबिट कार्ड के पैसा निकालना चाहते हैं, तो ये लेख आपके लिए है?

योनों भारतीय स्टेट बैंक का ऑनलाइन बैंकिंग यूज करने की सेवा का नाम है, और भारतीय स्टेट बैंक ने इसको नाम दिया है योनो, जो कि एक ऐसा एप्लीकेशन है जिसके माध्यम से आप किसी भी प्रकार का बैंकिंग लेनदेन कर सकते हैं। योनो एप्लीकेशन भारतीय स्टेट बैंक द्वारा सन् को लाया गया, जो कि भारतीय स्टेट बैंक के ग्राहकों के लिए बनाया गया।

आपको बता दे कि भारतीय स्टेट बैंक के ग्राहकों की संख्या भारत में सबसे ज्यादा है, और ये इतना बड़ा उपक्रम है जो लाखों लोगों को रोजगार भी प्रदान करता है।

भारतीय स्टेट बैंक द्वारा योनो को लाने का उद्देश्य अपने ग्राहकों को बेहतरीन बैंकिंग सेवा उपलब्ध करवाना था। उन्हीं उद्देश्यों की पूर्ति हेतु ही इस एप्लीकेशन को लाया गया, जो भारतीय स्टेट बैंक के सभी ग्राहकों के बीच काफी प्रसिद्ध पॉपुलर हो गया।

क्या है YONO APPLICATION की विशेषता::?

भारतीय स्टेट बैंक की इंटरनेट बैंकिंग सुविधा का बहुत सारे ग्राहक प्रयोग करते हैं, इसमें उच्च वर्ग से लेकर मध्यम वर्ग के लोग भी शामिल है, मध्यम वर्ग में शिक्षित वर्ग ही ऐसा था, जो इंटरनेट बैंकिग का प्रयोग करता था, ग्रामीण क्षेत्र के लोग बैंक जाकर ही अपनी वित्तीय कामों को करते थे।

2017 में जब YONO को लांच किया गया था, तब बहुत कम ही लोग इसका प्रयोग करते थे, परन्तु जैसे-जैसे समय बीतता गया और लोगों का इस ओर रूझान बढ़ा, तो लोगों ने योनो को यूज करना प्रारम्भ किया। चूंकि इंटरनेट बैंकिंग हर व्यक्ति के बस की बात नही ळे क्योंकि इसको प्रयोग करने के लिए आपके पास क्मयूटर होना आवश्यक था, कंप्यूटर के साथ-साथ नेट की सुविधा का होना भी इसके लिए आवश्यक था,। इन सभी झंझटों को देखते हुए भारतीय स्टेट बैंक ने इसको समझते हुए इस एप्लीकेशन का ईजाद किया जिसको नाम दिया ’’YONO SBI’’।

आइये कुछ इसकी विशेषताओं के बारे में जानने का प्रयास करते हैं

1. योनो एसबीआई काफी सुरक्षित ( Secured ) एप्लीकेशन है, जो आपको 2 Layer की सुरक्षा भी प्रदान करता है। जैसे ही आप YONO SBI को लांच करते हैं, तो आपको इसका INTERFACE कुछ ऐसा दिखायी देता है.

जैसा आप चित्र 1 में देख सकते हैं।

इसमें आपको तीन प्रकार के विकल्प दिखायी दे रहे हैं

पहला है लॉगिन जिस पर क्लिक करते ही ये आपसे आपका 6 अंको का MPIN मांगता है, उसको डालने पर ही आप अपने Yono अकाउन्ट में Login कर पाते हैं,

दूसरे विकल्प में आपको व्यू बैलैंस का विकल्प दिखायी देता है, इस पर टैप करते ही आपसे आपके MPIN के बारे में पूछा जाता है, इसमें आपको दो प्रकार के विकल्प दिखायी देते हैं, पहला अपने MPIN के माध्यम से बैलेन्स चेक करने का तथा दूसरा Biometric अथवा आपको अपने Thumb Impression के माध्यम से।

तथा तीसरे और अंतिम विकल्प में आपको क्विक पे का विकल्प दिखायी दे रहा है, जिस पर टैप करते ही आप उन सभी लोगों को पैसे भेज सकते है, जिनका आपने बैनिफिशियरी बना रखा है।

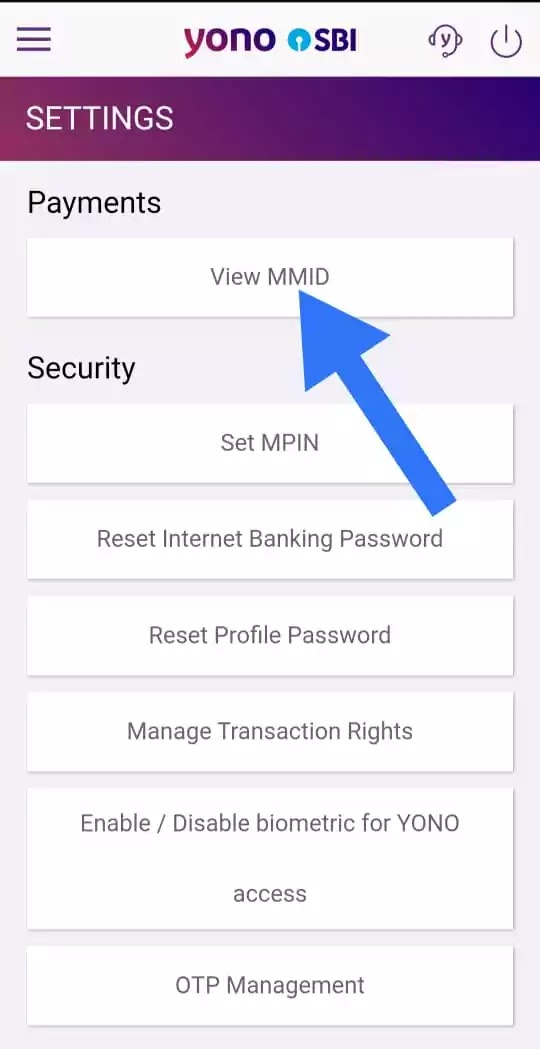

2- YONO SBI के माध्यम से आप आसानी से अपना M.M.I.D भी ज्ञात कर सकते हैं। M.M.I.D के माध्यम से आप किसी के माध्यम से आसानी से पैसा मंगवा सकते हैं, जिसके लिए आपको अपना बैंक में Registered Mobile number तथा M.M.I.D नम्बर जो 7 Digit का होता है, देना होता है।

अपना M.M.I.D ज्ञात करने के लिए आपको निम्नलिखित स्टेप को फॉलों करना है। सर्वप्रथम आपको Quick Links के Service Request पर टैप करना है, टैप करते ही Settings में जाना है, और सेटिंग्स में टैप करते ही सबसे ऊपर VIEW MMID पर पर क्लिक करते ही आपको 7 नम्बरों का एम.एम.आई.डी दिखायी पड़ जायेगा।

जैसा आप चित्र संख्या 2 में देख सकते हैं।

चित्र संख्या 2

Quick Links > Service Request > Settings > View MMID

चित्र संख्या 3

VIEW MMID पर क्लिक करते ही आपको अपना 7 अंकों का एम.एम.आई.डी नम्बर दिखायी पड़ जायेगा,जैसा आप चित्र संख्या 3 में देख सकते हैं।

जिसे आप किसी को भी देकर ऑनलाइन पैसा मंगवा सकते हैं।

3- यदि आप अपने YONO Application के माध्यम से Credit card का आवेदन करना चाहते हैं तो वो भी आसानी से कर सकते हैं, इसके लिए आपको बैंक के चक्कर भी लगाने की जरूरत नही हैं। आवेदन करते ही क्रेडिट कार्ड के प्रतिनिधि आपके आवास पर आकर आपसे जरूरी कागजात, वेतन प्रमाण पत्र तथा अन्य जरूरी प्रपत्र प्राप्त कर लेगें.

4- YONO के माध्यम से आप A.T.M मशीन पर जाकर आसानी से बिना अपना डेबिट कार्ड डाले भुगतान ले सकते हैं। आइये इस प्रक्रिया को समझ लेते हैं। एप्लीकेशन लांच करते ही आपको आपके सामने इस प्रकार का इंटरफेस दिखायी देता है,

जैसा आप चित्र संख्या 4 में देख सकते हैं।

चित्र संख्या 4

उसके बाद आपको योनो कैश पर क्लिक करना है, योनो कैश पर क्लिक करते ही आप देख सकते है कि आपके सामने कुछ इस प्रकार की स्क्रीन सामने आयेगी।

जैसा आप चित्र संख्या 5 में देख सकते है कि यहां पर आपको तीन प्रकार के विकल्प दिखायी दे रहे हैं।

दूसरे विकल्प के माध्यम से किसी भी मर्चेंन्ट के पास जाकर जिनके पास POS मशीन हो 2000 का भुगतान ले सकते हैं।

तथा

तीसरे विकल्प में आपको एस.बी.आई के ग्राहक सेवा प्रतिनिधि (Customer service point) के पास जाना होता हैं वहां से आप 10,000 तक का भुगतान प्राप्त कर सकते हैं।

चूंकि हम सभी एटीएम मशीन के माध्यम से ही पैसे को निकालते हैं, जिसके लिए हमें एटीएम मशीन में अपने कार्ड को डालना होता हैं परन्तु पहले विकल्प के माध्यम से आप आसानी से बिना कार्ड का प्रयोग किये ही 20,000 तक की धनराशि को निकाल सकते हैं।

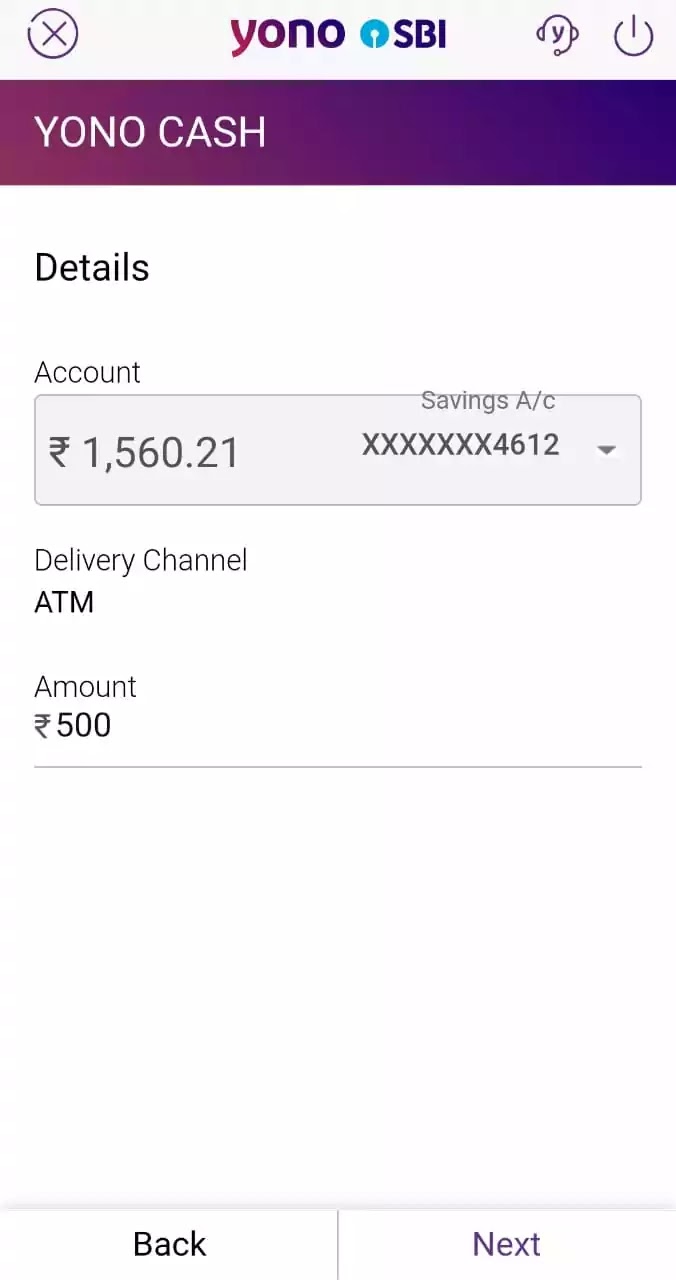

हम आपको पहले माध्यम से पैसा निकालने का तरीका बता रहे हैं, जिसमें एटीएम का विकल्प दिया गया है।

एटीएम के विकल्प पर क्लिक करते ही आपके सामने धनराशि डालने का विकल्प आयेगा, आपको जितनी धनराशि निकालनी है आप डाल सकते हैं,

चित्र संख्या 6

इस चित्र संख्या 6 में आप देख सकते हैं,

हम 500 रूपये की धनराशि डाल रहे हैं।

धनराशि डालते ही आपको नेक्स्ट पर क्लिक करना है, तब आपको कुछ ऐसा इंटरफेस दिखायी देगा।

जैसा आप चित्र संख्या 7 में देख सकते हैं,

यहां पर आपको अपना एक 6 अंकों का पिन बनाना है, और यही 6 अंकों का पिन आपको एटीएम में पैसा निकालते समय डालना होगा।

पिन बनाते ही आप भारतीय स्टेट बैंक की किसी भी शाखा के एटीएम पर जाकर उक्त धनराशि को बिना डेबिट कार्ड का प्रयोग किये निकाल सकते हैं। और वो भी पूरी सुरक्षित तरीके से।

5- इन सबके अलावा, आप YONO के माध्यम से Mutual fund में निवेश कर सकते हैं, Fixed deposit अथवा R.D खोल सकते हैं। अपने खाते को योनों के ही माध्यम से किसी भी शाखा में स्थानान्तरित कर सकते हैं, योनों के माध्यम से ही ट्रेडिंग खाता खोल सकते हैं, जिसके माध्यम से आप शेयर को खरीद/बेंच सकते हैं।

Home Loan, Personal Loan, Car Loan, Education Loan, Gold Loan भी ले सकते हैं, और इसके माध्यम से आवेदन करना बिल्कुल आसान हैं।

आशा है योनों से जुड़ी ये सभी बातें आपको पसन्द आयी होगींं।

और ये कैसे काम करता है?")

.webp)